|

|

Produktion

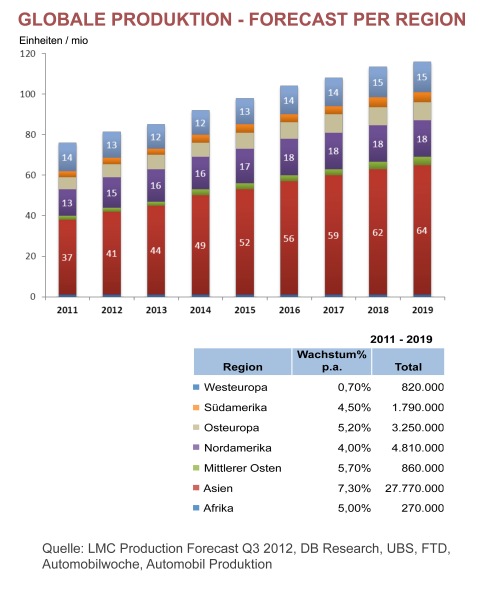

In Deutschland wird die Automobilproduktion für 2015 mit einem Plus von 2 bis 4 Prozent stabil auf hohem Niveau eingeschätzt (VDA/Euler-Hermes). Hingegen wird in Europa eine Überkapazität der Produktionswerke von 1,5 bis 2 Mio. Einheiten geschätzt (Auslastung teilweise nur 50 Prozent!). Insgesamt ca. 12 Werke in Europa werden kritisch gesehen (etwaige Standortschließung/stark betroffen sind Frankreich und Italien). Die Welt-Automobilproduktion wird in 2015 ca. 4 Prozent wachsen , wobei China (ca. 25 %) als Standort vorne liegt (VDA, UBS, FTD, Crain). Dabei wird die Varianten-Vielfalt (Individualisierung/ Markenführung) weiter zunehmen. Elektro-Mobile spielen noch eine marginale Rolle.  Situation Handel/Zulieferer In beiden Teilsegmenten der automobilen Wertschöpfungskette wird die Konsolidierung voranschreiten (Übernahmen, Insolvenzen). Im Distributionsnetz liegen die OEM´s im Wettbewerb um die besten Händler und Standorte. In Deutschland kommen die Händler durch Überkapazitäten und Rabattschlachten noch deutlicher unter Ergebnisdruck. Im Zuliefer-Segment werden die deutschen Zulieferer (vorwiegend Mittelstand) zunehmend internationaler (z.B. Produktionsstandorte in BRIC-Ländern). Andererseits schreitet auch hier die Konsolidierung voran und zeigt auch Unternehmen aus Schwellenländern (z.B. China, Indien, Russland), die in Europa bzw. Deutschland Unternehmen akquirieren. Der Schlüssel zum Erfolg im Zuliefermarkt liegt in den Themen ,globale Präsenz´ - ,Ertragsstärke´ - ,Innovationskraft´ - ,Kritische Größe´.  Erfolgsfaktoren Automotive Zulieferer Erfolgsfaktoren Automotive Zulieferer  |